W sali aukcyjnej Christie’s w Nowym Jorku panuje elektryczna atmosfera. Na sztaludze stoi niewielki obraz – 50 na 65 centymetrów płótna pokrytego farbą olejną. Licytacja zaczyna się od 100 milionów dolarów. Telefony dzwonią, asystenci dyskretnie podnoszą tabliczki, a cena rośnie w milionowych skokach: 200, 300, 400 milionów dolarów.

Gdy młotek aukcjonera opada po raz ostatni, obraz „Salvator Mundi” przypisywany Leonardowi da Vinci zostaje sprzedany za 450 milionów dolarów. To więcej niż roczny budżet Malty czy Islandii. Więcej niż koszt budowy największego lotniskowca na świecie. Za kawałek drewna, płótna i farby, który można unieść jedną ręką.

Jak to możliwe, że obraz może być wart więcej niż cała infrastruktura małego kraju? I dlaczego ludzie są gotowi płacić takie sumy za coś, co nie ma żadnej praktycznej funkcji?

Historia pewnej kartki papieru

Żeby zrozumieć mechanizmy rynku sztuki, cofnijmy się do roku 1888. Vincent van Gogh, żyjący w ubóstwie holenderski malarz, sprzedaje w całym swoim życiu tylko jeden obraz – „Czerwona winnica” – za 400 franków. To równowartość około 5000 złotych dzisiejszych pieniędzy. Van Gogh umiera rok później, nie doczekawszy się uznania ani sukcesu finansowego.

Dziś jego obrazy są warte dziesiątki, a czasem setki milionów dolarów. „Irisy” sprzedano za 53,9 miliona dolarów w 1987 roku – było to wówczas najdrożej sprzedane dzieło sztuki w historii. „Portret doktora Gacheta” osiągnął cenę 82,5 miliona dolarów w 1990 roku.

Metamorfoza wartości

Co się stało przez te sto lat? Czy farba na płótnie nagle stała się bardziej wartościowa? Czy van Gogh pośmiertnie nauczył się lepiej malować?

Oczywiście nie. Zmieniła się narracja wokół jego dzieł. Van Gogh stał się symbolem niezrozumianego geniusza, artysty, który cierpiał dla swojej sztuki. Jego biografię przepisano jako romantyczną historię o artyście walczącym z własną psychiką i nieprzychylnym światem. Jego obrazy przestały być „tylko” malowidłami – stały się ikonami kulturowymi.

Ta przemiana pokazuje fundamentalną prawdę o rynku sztuki: wartość dzieła sztuki nie wynika z kosztów materiałów ani nawet z „obiektywnej” jakości artystycznej. Wynika z opowieści, jaką wokół niego buduje społeczeństwo.

Ekonomia szaleństwa czy racjonalna kalkulacja?

Gdy Claude Monet szedł o świcie przez mglistą łąkę w Giverny we Francji, zamiast rozkoszować się porankiem miał w ręce pędzel. Malował stogi siana w różnych porach dnia, obsesyjnie śledząc, jak światło zmienia ich kształty i kolory. Jego sąsiedzi myśleli pewnie: „Ten dziwak znowu stoi w polu z sztalugą”. Gdyby wiedzieli, że jeden z tych obrazów zostanie sprzedany za 110 milionów dolarów, prawdopodobnie częściej by go zapraszali na obiad.

Współczesny rynek sztuki to miejsce, gdzie matematycy spotykają się z poetami, a zimne kalkulacje przeplatają się z gorącymi emocjami. To nie jest gra dla szaleńców – to arena, gdzie najbystrzejsze umysły świata finansów walczą o dobra, których wartość istnieje wyłącznie we wspólnej wyobraźni ludzkości.

Trzy filary wartości

Pierwszy filar to rzadkość. Van Gogh namalował około 2000 obrazów w ciągu dziesięciu lat. To brzmi jak dużo, ale rozsiane po całym świecie, z których wiele znajduje się w muzeach i nigdy nie trafi na rynek prywatny, oznacza to ekstremalną rzadkość. Gdy na aukcji pojawia się „nowy” van Gogh, to wydarzenie na skalę globalną.

Drugi filar to proweniencja – historia własności dzieła. Obraz, który wisiał w kolekcji Rockefellera lub był częścią królewskich zbiorów, automatycznie zyskuje na wartości. To nie tylko kwestia prestiżu – dobra proweniencja gwarantuje autentyczność i jakość konserwacji.

Trzeci filar to społeczna akceptacja „wielkości” artysty. To najbardziej tajemniczy element całej układanki, bo wymaga społecznego konsensusu na temat tego, kto zasługuje na miano „wielkiego mistrza”.

Maszyna do tworzenia legend

Peggy Guggenheim była córką miliardera z dynastii miedziowej, ale w przeciwieństwie do ojca, nie interesowały ją kopalnie ani fabryki. W latach trzydziestych XX wieku błąkała się po paryskich kawiarniach, gdzie spotykała dziwnych ludzi z zabrudzonymi farbą palcami, którzy malowali rzeczy, których nikt nie rozumiał.

Guggenheim miała dar widzenia przyszłości w czasach, gdy inni widzieli tylko chaos. Kupowała obrazy Polloca, gdy ten był jeszcze pijanym alkoholikiem walczącym z depresją w Long Island. Finansowała pierwszą wystawę Rothko, gdy jego prostokątne plamy kolorów wywoływały śmiech u krytyków sztuki. Dawała pieniądze de Kooningowi, gdy jego agresywne pociągnięcia pędzla były uważane za wandalizm.

Nie były to ślepe przypadki ani szczęśliwe inwestycje. Guggenheim i grupa innych wizjonerów – Alfred Barr z MoMA, dealer Leo Castelli, krytycy Clement Greenberg i Harold Rosenberg – prowadzili świadomą kampanię stworzenia amerykańskiej szkoły malarstwa, która mogłaby konkurować z europejską tradycją.

Ich strategia była genialna w swojej prostocie: stworzyli narrację o „wielkich amerykańskich mistrzach”, a potem przekonali świat, że ta narracja jest prawdziwa. Pisali entuzjastyczne recenzje, organizowali wystawy w najważniejszych muzeach, przekonywali bogatych kolekcjonerów do kupowania obrazów.

Dziesięć lat później Jackson Pollock był na okładce „Time Magazine” jako rewolucjonista sztuki. Dziś jego „No. 5, 1948” jest warte około 140 milionów dolarów. To nie był przypadek – to była jedna z najbardziej udanych operacji kulturalnego marketingu w historii ludzkości.

Psychologia kolekcjonerów

Steven Cohen, hedge fund miliarder z Connecticut, ma w swojej kolekcji obraz Picassa za 155 milionów dolarów i rzeźbę Giacomettiego za 100 milionów. Ale jego ulubienym dziełem jest obraz, który kupił za 8 milionów w 1999 roku, a teraz jest wart 140 milionów. To nie inwestycja – to obsesja.

Cohen opowiadał dziennikarzom, że czasami budzi się w nocy i schodzi do swojego prywatnego muzeum, żeby patrzeć na obrazy w ciemności. „Nie kupuję ich dla pieniędzy”, mówi. „Kupuję je, bo bez nich nie mogę zasnąć”.

To brzmi jak poetyckie wyznanie, ale ekonomiści behawioralni widzą w tym chłodną kalkulację. Cohen nie kupuje kawałków płótna z farbą – kupuje fragmenty nieśmiertelności. Jego stalowa fortuna może zniknąć w kolejnym kryzysie finansowym. Ale dopóki istnieje cywilizacja, ktoś będzie pamiętał, że Steven Cohen miał oko do sztuki.

Nieśmiertelność za gotówkę

Henry Clay Frick zarobił miliardy na stali na przełomie XIX i XX wieku. Zbudował imperium przemysłowe, kontrolował kopalnie węgla, manipulował cenami na giełdzie. Ale dziś nikt nie pamięta jego fuzji korporacyjnych ani strategii biznesowych.

Wszyscy za to pamiętają Frick Collection – muzeum w jego dawnej rezydencji na Piątej Alei, wypełnione Rembrandtami, Vermeerami i Fragonardami. Frick osiągnął nieśmiertelność nie przez stal, ale przez obrazy Whistlera. Nie przez węgiel, ale przez Van Dycka.

To psychologia, która napędza dzisiejszy rynek sztuki. Rosyjscy oligarchowie kupują Monetów, żeby zmyć z siebie zapach ropy naftowej. Chińscy miliarderze kolekcionują ceramikę z czasów dynastii Song, żeby udowodnić, że ich fortuny mają głębokie korzenie kulturowe. Amerykańscy tech-miliarderzi kupują Basquiatów, żeby pokazać, że rozumieją nie tylko kod, ale także kulturę.

Wszyscy grają w tę samą grę: próbują kupić sobie miejsce w panteonie cywilizacji. A cena tego miejsca to kilkadziesiąt milionów dolarów za obraz, który można unieść jedną ręką.

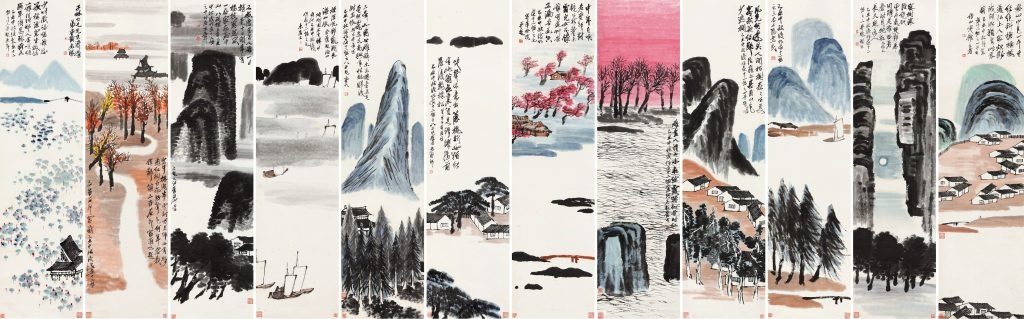

Chińska rewolucja na rynku sztuki

W 2000 roku chiński rynek sztuki praktycznie nie istniał. Dwadzieścia lat później Chiny stały się drugim co do wielkości rynkiem sztuki na świecie, ustępując tylko Stanom Zjednoczonym. To jedna z najszybszych przemian w historii globalnej ekonomii kultury.

Qi Baishi, chiński malarz z przełomu XIX i XX wieku, przez dziesięciolecia był znany tylko w swojej ojczyźnie. Jego obrazy można było kupić za kilka tysięcy dolarów. Gdy chińska klasa średnia zaczęła się bogacić i szukać kulturowych symboli swojej tożsamości, ceny jego dzieł eksplodowały.

Kulturowy nacjonalizm

W 2017 roku obraz Qi Baishiego „Twelve Landscape Screens” został sprzedany za 140 milionów dolarów, bijąc rekord dla azjatyckiego dzieła sztuki. To nie była tylko transakcja ekonomiczna – to było kulturowe oświadczenie: chińska sztuka jest równie wartościowa jak zachodnia.

Podobny wzorzec obserwujemy z indyjskimi, afrykańskimi czy latynoamerykańskimi artystami. Wzrost ekonomiczny w tych regionach przekłada się na wzrost zainteresowania lokalną sztuką, a to z kolei napędza ceny.

Rynek sztuki stał się areną globalnej rywalizacji kulturowej, gdzie różne cywilizacje walczą o uznanie swojego wkładu w światową kulturę.

Technologia przeciwko tradycji

W 2021 roku cyfrowe dzieło sztuki „Everydays: The First 5000 Days” autorstwa Beeple’a zostało sprzedane za 69 milionów dolarów. To był obraz składający się wyłącznie z pikseli – nie istniał w formie fizycznej, tylko jako plik cyfrowy zabezpieczony technologią blockchain.

Sprzedaż Beeple’a była trzęsieniem ziemi w świecie sztuki. Tradycyjni kolekcjonerzy i krytycy zastanawiali się, czy można nazywać sztuką coś, co nie ma fizycznej formy. Młodsze pokolenie odpowiedziało: oczywiście, że można.

Nowa definicja sztuki

Technologia blockchain i tokeny NFT (Non-Fungible Tokens) stworzyły nowy rodzaj rzadkości – cyfrową. Nagle można było „posiadać” unikalną wersję pliku cyfrowego, nawet jeśli miliony kopii krążyły po internecie.

Boomersi kupowali Picasso, millenialsi kupują Beeple’a. To nie tylko różnica generacyjna, ale fundamentalna zmiana w sposobie rozumienia tego, czym jest sztuka i co oznacza jej „posiadanie”.

Choć rynek NFT przeszedł przez spektakularny boom i równie spektakularny krach, jego wpływ na tradycyjny rynek sztuki jest trwały. Pokazał, że wartość dzieła sztuki może istnieć niezależnie od fizycznej formy – podobnie jak wartość bitcoina istnieje niezależnie od fizycznych monet.

Sztuka jako klasa aktywów

David Nahmad, jeden z największych dealerów sztuki na świecie, trzyma w swojej genewskiej składnicy około 4000 obrazów wartych łącznie ponad 3 miliardy dolarów. Większość z nich nigdy nie była wystawiana publicznie. To nie kolekcja sztuki – to magazyn inwestycyjny.

Nahmad reprezentuje nowe podejście do sztuki: jako klasy aktywów finansowych. Jego obrazy to nie dekoracje, ale aktywa, które można kupować, sprzedawać, pożyczać pod zastaw czy używać jako zabezpieczenie kredytów.

Matematyka sztuki

Analitycy finansowi obliczyli, że w ciągu ostatnich 30 lat dzieła sztuki przynosiły średnio 8,9% rocznego zysku – więcej niż obligacje, ale mniej niż akcje spółek technologicznych. Tylko, że sztuka ma jedną unikalną cechę: słabo koreluje z tradycyjnymi rynkami finansowymi.

Gdy giełda spada, ceny sztuki często pozostają stabilne albo nawet rosną. W czasie kryzysu finansowego 2008 roku indeks S&P 500 spadł o 37%, ale indeks cen sztuki Artprice100 spadł tylko o 7%.

To czyni sztukę atrakcyjną dla inwestorów szukających dywersyfikacji portfela. Nie kupują obrazów, bo je lubią – kupują je, bo matematycznie poprawiają strukturę ryzyka w ich portfelu inwestycyjnym.

Ciemna strona rynku sztuki

Glafira Rosales prowadziła galerię na Long Island, w miejscu, gdzie spodziewałbyś się raczej warsztatu samochodowego niż centrum międzynarodowego handlu sztuką. Przez dwadzieścia lat sprzedawała „odkryte” dzieła mistrzów amerykańskiego malarstwa – Rothko, Polloca, de Kooninga – które rzekomo znajdowała w prywatnych kolekcjach.

Jej klienci to nie byli naiwni turyści – to były renomowane galerie, domu aukcyjne i wyrafinowani kolekcjonerzy, którzy zapłacili łącznie ponad 80 milionów dolarów za obrazy, które były warte kilka tysięcy. Kiedy FBI w końcu ją aresztowało w 2016 roku, okazało się, że wszystkie te „zabytki” wychodziły z jednego miejsca: z mieszkania w Queenie, gdzie chiński imigrant o nazwisku Pei-Shen Qian odtwarzał style mistrzów z niesamowitą precyzją.

Qian nie był zwykłym fałszerzem. Studiował w akademii sztuk pięknych w Chinach, gdzie tradycyjne nauczanie polega na kopiowaniu mistrzów aż do osiągnięcia perfekcji. Potrafił malować „nowego” Rothko w stylu z roku 1958 czy „odkrytego” Pollocka z okresu, gdy ten eksperymentował z różnymi technikami. Jego falsyfikaty były tak przekonujące, że przeszły przez ekspertyzy najlepszych specjalistów świata.

Kryzys autentyczności

Sprawa Rosales odsłoniła przerażającą prawdę: w świecie, gdzie wartość obrazu zależy wyłącznie od podpisu w rogu, eksperci od autentyczności mają w swoich rękach moc tworzenia i niszczenia milionowych fortun.

Thomas Hoving, były dyrektor Metropolitan Museum of Art, szacował, że nawet 40% dzieł w najbardziej prestiżowych kolekcjach to falsyfikaty lub niepewne atrybucje. Problem polega na tym, że weryfikacja autentyczności w przypadku sztuki współczesnej to często gra w zgadywanki – nie można pobrać DNA od obrazu Picassa, a datowanie radiowęglowe nie pomoże w przypadku dzieł z XX wieku.

Decyzja jednego eksperta może zwiększyć wartość obrazu z 50 tysięcy do 50 milionów dolarów. Albo odwrotnie – jak w przypadku kolekcjonera, którego „Pollock” za 11 milionów dolarów został zdeklasowany przez fundację artysty do rangi „podejrzanego”. Prawda jest taka, że wartość dzieła sztuki zależy nie tylko od tego, kto je namalował, ale od tego, kto jest skłonny poświadczyć, że rzeczywiście je namalował.

Przyszłość rynku sztuki

Sztuczna inteligencja zmienia rynek sztuki w sposób, którego konsekwencji jeszcze nie rozumiemy. Algorytmy potrafią już analizować pociągnięcia pędzla z precyzją większą niż ludzkie oko, identyfikować styl artysty na podstawie mikroskopijnych detali, a nawet przewidywać, które współczesne dzieła będą warte najwięcej w przyszłości.

Startup Arthena używa uczenia maszynowego do budowania portfoli sztuki, obiecując klientom zwroty porównywalne z inwestycjami w akcje technologiczne. Algorytm analizuje tysiące zmiennych – od biografii artysty przez trendy na mediach społecznościowych po korelacje między różnymi stylami malarskimi.

Demokratyzacja czy elitaryzacja?

Technologia może zdemokratyzować rynek sztuki, umożliwiając zwykłym ludziom inwestowanie we frakcje drogich obrazów przez platformy crowdfundingowe. Jedną z takich platform jest zwykła aplikacja na smartfony Timeless Investments, gdzie wystarczy nawet 50€ aby stać się współposiadaczem Picassa lub dzieła innego artysty.

Ale może też go jeszcze bardziej skoncentrować, gdy algorytmy będą lepsze od ludzi w przewidywaniu, które dzieła będą warte najwięcej. Jedna rzecz jest pewna: za dwadzieścia lat rynek sztuki będzie działał według zupełnie innych reguł niż dziś. Pytanie brzmi, czy wciąż będzie to rynek dla ludzi, czy przejmą go maszyny.

Gdy obraz spotyka się z rzeczywistością

Leonardo da Vinci skończył „Salvator Mundi” około 1500 roku, nie podejrzewając, że pięć wieków później jego dzieło będzie warte więcej niż roczny budżet średniego kraju. Malował dla księcia Ludwika XII, myśląc prawdopodobnie o pieniądzach na następny posiłek, nie o nieśmiertelności kulturowej.

Historia „Salvator Mundi” to kondensacja całej historii rynku sztuki: geniusz artysty, polityka kulturowa, międzynarodowa rywalizacja, spekulacja finansowa, problemy z autentycznością i nieograniczona ludzka potrzeba posiadania piękna.

Czy obraz rzeczywiście jest wart 450 milionów dolarów? To pytanie nie ma sensu, bo wartość dzieła sztuki nie istnieje w próżni – istnieje tylko w kontekście ludzi gotowych za nie zapłacić.

Filozofia ceny

Może prawdziwe pytanie nie brzmi „dlaczego obrazy są tak drogie?”, ale „dlaczego ludzie potrzebują posiadać piękno?” Czy chodzi o inwestycję, prestiż, nieśmiertelność, czy może o coś głębszego – o desperacką potrzebę dotknięcia transcendencji w świecie, który często wydaje się mechaniczny i pozbawiony znaczenia?

Kiedy Jeff Bezos wydaje 165 milionów dolarów na obraz Cy Twombly’ego, który składa się z kilku bazgrołów na białym tle, nie kupuje kawałka płótna. Kupuje prawo do mówienia: „To jest piękne, bo ja tak mówię, a moja opinia jest warta 165 milionów dolarów”. To najbardziej prymitywna forma władzy – władza nad definicją piękna.

Gdy następnym razem zobaczysz w muzeum obraz wart dziesiątki milionów dolarów, pomyśl przez chwilę o tej niezwykłej podróży. O artyście, który może nigdy nie doczekał się uznania, malując w zimnym atelier za pożyczone pieniądze. O kolejnych właścicielach, którzy przez wieki przekazywali sobie to dzieło jak świętą relikwię. O ekspertach, którzy poświadczyli jego autentyczność, ryzykując swoją reputację. O rynku, który nadał mu cenę równą budżetowi małego państwa.

A może po prostu pomyśl o tym, że patrzysz na coś, co ktoś stworzył własnymi rękami, wierząc, że ma coś ważnego do przekazania światu. I że wciąż, po latach czy wiekach, to przesłanie do ciebie dociera – niezależnie od tego, czy jest warte milion dolarów, czy wisi w muzeum lokalnym, czy zostało kupione na pchlim targu za sześćdziesiąt złotych.

Może w tym tkwi prawdziwa ironia rynku sztuki: najcenniejsza rzecz w dziele – jego zdolność do poruszania ludzkiej duszy – to jedyna rzecz, której nie można kupić za pieniądze.

FAQ

To efekt zmiany narracji kulturowej. Gdy społeczeństwo „odkrywa” artystę i uznaje go za ważnego, popyt na jego dzieła dramatycznie rośnie, a ich rzadkość sprawia, że ceny eksplodują.

Poprzez analizę stylu, techniki malarskiej, rodzaju farb, proweniencji i porównanie z udokumentowanymi dziełami. Coraz częściej wykorzystuje się też zaawansowane technologie jak spektroskopia czy analiza pociągnięć pędzla.

Sztuka przynosi średnio 8-9% rocznego zwrotu, ale jest bardzo niepłynna i ryzykowna. Nadaje się głównie do dywersyfikacji portfela, nie jako główna strategia inwestycyjna.

NFT stworzyły nowy rodzaj cyfrowej rzadkości, ale ich rynek jest bardzo niestabilny. Blockchain może też pomóc w weryfikacji autentyczności i śledzeniu proweniencji dzieł.

Niektóre startupy używają AI do prognozowania, ale rynek sztuki jest tak nieprzewidywalny, że żadna metoda nie gwarantuje sukcesu. Liczy się przede wszystkim społeczna akceptacja „wielkości” artysty.

Źródła i inspiracje

- Thompson, D. (2008). The $12 Million Stuffed Shark: The Curious Economics of Contemporary Art. Palgrave Macmillan.

- Horowitz, N. (2011). Art of the Deal: Contemporary Art in a Global Financial Market. Princeton University Press.

- Artprice. (2023). The Art Market Report 2023. Roczny raport o globalnym rynku sztuki.

- McAndrew, C. (2023). The Art Market 2023. Art Basel & UBS Report.

- Frey, B. S., & Eichenberger, R. (1995). On the rate of return in the art market. Journal of Cultural Economics, 19(3), 219-234.

- Renneboog, L., & Spaenjers, C. (2013). Buying beauty: On prices and returns in the art market. Management Science, 59(1), 36-53.

- Mei, J., & Moses, M. (2002). Art as an investment and the underperformance of masterpieces. American Economic Review, 92(5), 1656-1668.

„Gdy młotek aukcjonera opada po raz ostatni, obraz „Salvator Mundi” przypisywany Leonardowi da Vinci zostaje sprzedany za 450 milionów dolarów. To więcej niż roczny budżet Malty czy Islandii. Więcej niż koszt budowy największego lotniskowca na świecie”

Coś się Autorce pomyliło. Lotniskowiec może kosztować i kilkanaście miliardów dolarów.